تعديل تعليمات ادراج الأوراق المالية وتعليمات سوق الأوراق المالية غير المدرجة، واعتماد قواعد تقديم تقرير الاستدامة لبورصة عمان

قال المدير التنفيذي لشركة بورصة عمان السيد مازن الوظائفي بأن البورصة عملت على تعديل تعليمات إدراج الأوراق المالية وتعليمات سوق الأوراق المالية غير المدرجة في شركة بورصة عمان لعام 2018، واعتماد قواعد تقديم تقرير الاستدامة لبورصة عمان، وأشار بأنه قد تم تعديل المادة (15/ب-1) من تعليمات إدراج الأوراق المالية والمادة (8/و) من تعليمات سوق الأوراق المالية غير المدرجة حيث تم السماح للشركة الراغبة بتخفيض رأسمالها من خلال إطفاء رصيد أسهم الخزينة دون إيقافها عن التداول، علماً بأن نص المادة قبل التعديل كان يلزم بإيقاف التداول بأسهم الشركات التي يوافق وزير الصناعة والتجارة على تخفيض رأسمالها المكتتب به عن طريق إطفاء رصيد أسهم الخزينة اعتباراً من جلسة التداول التي تلي تبلغ البورصة بهذا القرار ولحين استكمال كافة الاجراءات لدى الهيئة والمركز.

وأضاف بأن تعديل أحكام المادتين المشار إليهما أعلاه قد تم لحماية مصالح المستثمرين من خلال عدم حرمان المساهمين من حرية التداول بالأسهم المملوكة من قبلهم والتي لن يتأثر رصيدها بقرار التخفيض من خلال إطفاء رصيد أسهم الخزينة.

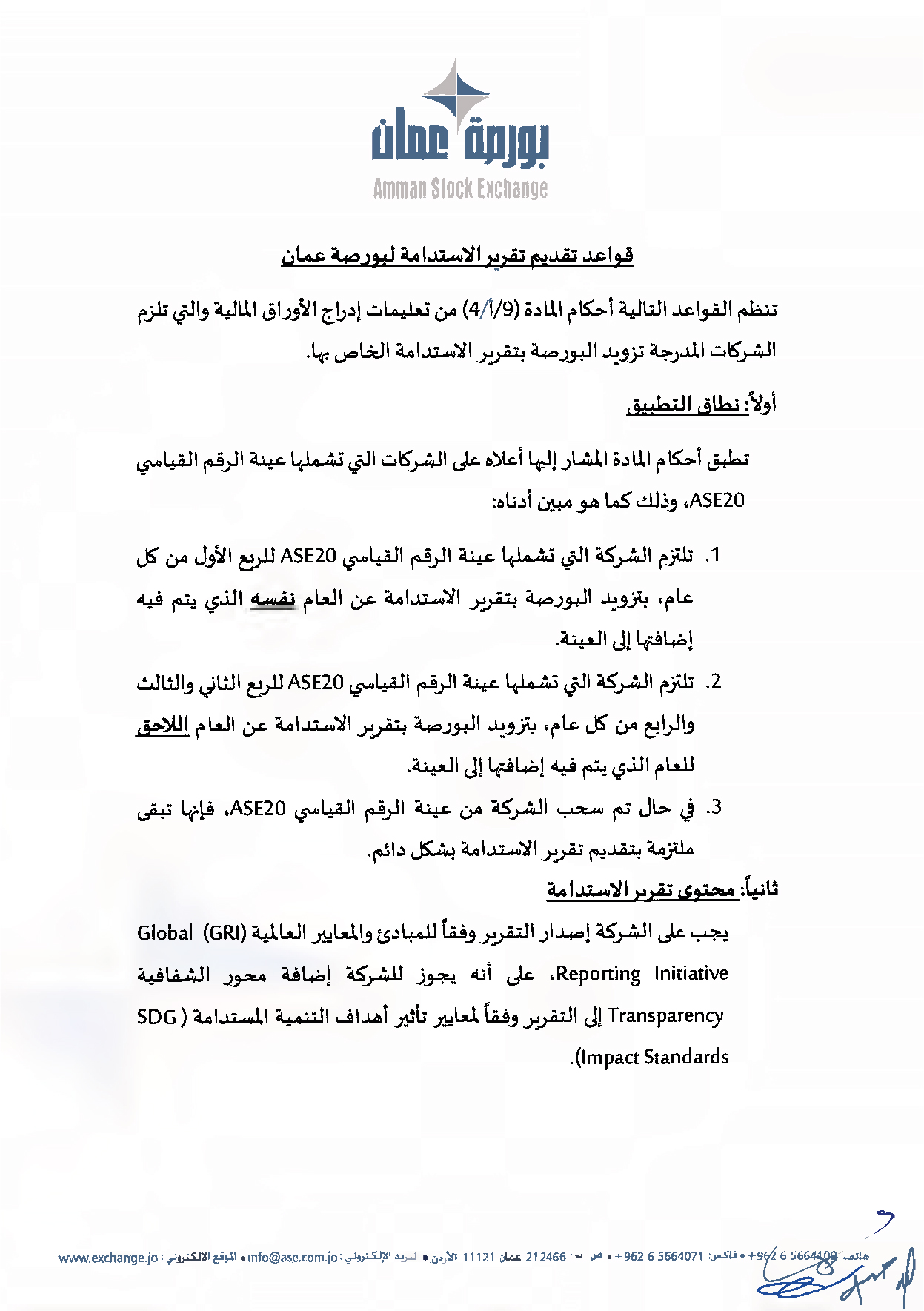

كما بين الوظائفي بأنه وفي ظل إيمان بورصة عمان بدورها الريادي والمهم في مجال تطوير وتعزيز بيئة الإستثمار في الأردن، وتشجيع قيام الشركات المدرجة باعتماد أفضل وأحدث الممارسات العالمية في مجال إدارة العلاقات بين الشركات المدرجة وجميع الأطراف الأخرى ذات العلاقة، فقد تم إضافة بند جديد إلى أحكام المادة (9/أ) من تعليمات ادراج الأوراق المالية يلزم بتزويد البورصة بتقرير الاستدامة السنوي والمعد وفقاً لمتطلبات البورصة، مع العلم بأن متطلبات البورصة قد تم تحديدها بموجب مجموعة من القواعد التي تنظم موضوع تزويد البورصة بتقرير الاستدامة (مرفق صورة عنها).

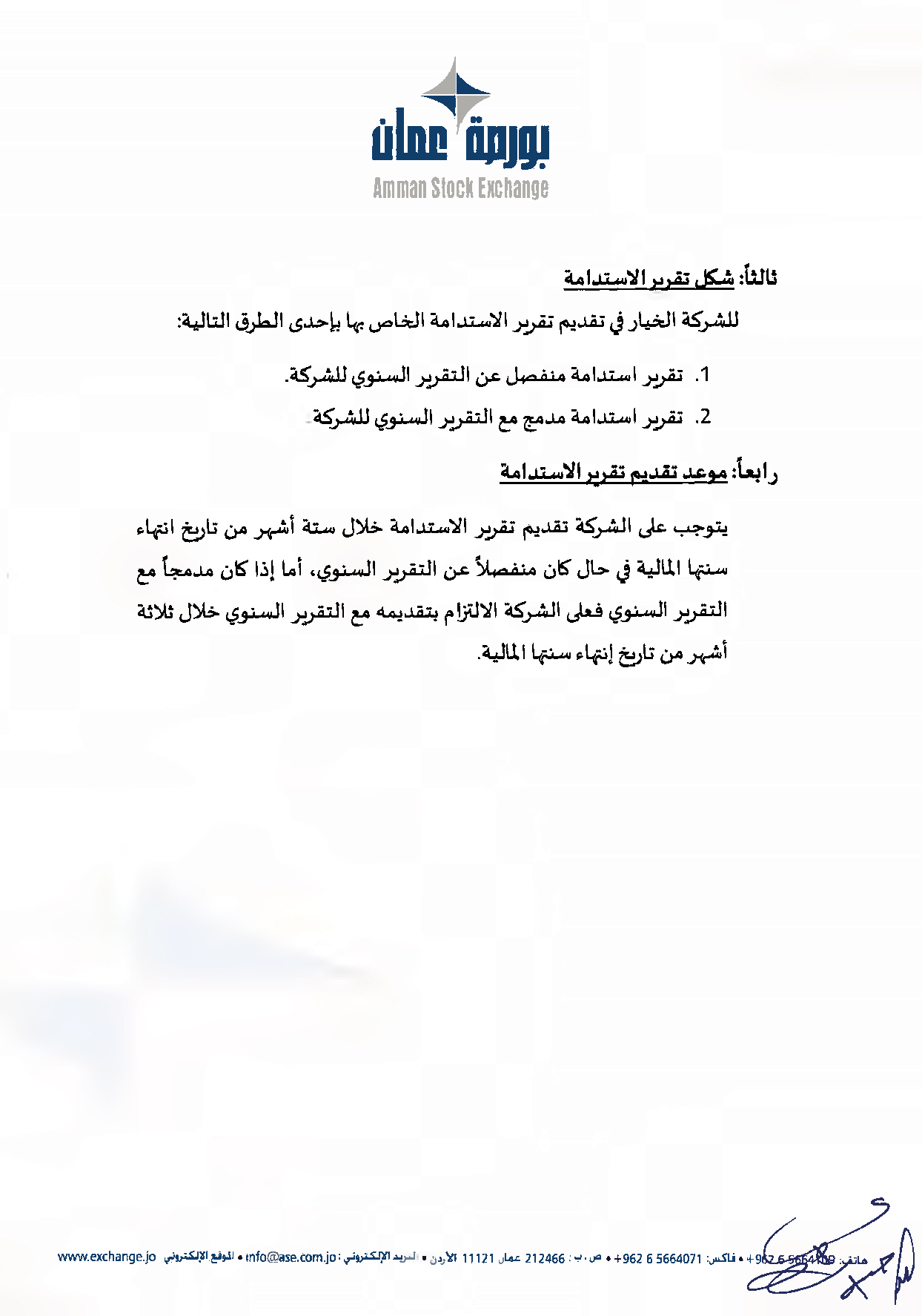

وأضاف بأنه بموجب هذه القواعد ستصبح الشركات المدرجة التي تشملها عينة الرقم القياسي ASE20 للربع الأول من عام 2022 ملزمة بإصدار تقارير استدامة ابتداءً من عام 2022، وذلك وفقاً للمبادئ والمعايير العالميةGlobal Reporting Initiative (GRI) ، على أنه يجوز للشركة إضافة محور الشفافية Transparency إلى التقرير وفقاً لمعايير تأثير أهداف التنمية المستدامة (SDG Impact Standards)، ويتوجب على الشركة تقديم تقرير الاستدامة خلال ستة أشهر من تاريخ انتهاء سنتها المالية في حال كان منفصلاً عن التقرير السنوي، أما إذا كان مدمجاً مع التقرير السنوي فعلى الشركة تقديمه مع التقرير السنوي خلال ثلاثة أشهر من تاريخ إنتهاء سنتها المالية.

كما بين الوظائفي أن هذا التعديل جاء لتعزيز جاذبية الشركات المدرجة، وبأنه كخطوة أولى سيكون ملزِماً للشركات المدرجة التي تشملها عينة الرقم القياسي ASE20 ليتم لاحقاً تطبيقه على بقية الشركات المدرجة تدريجياً، وذلك لزيادة الشفافية والإفصاح وخاصة فيما يتعلق بالالتزام بمعايير الاستدامة، حيث أن تقرير الاستدامة يساعد على تعزيز المعرفة بأداء الشركات وانجازاتها على كافة الأصعدة (اقتصادياً ومجتمعياً وبيئيا) ويشير إلى مدى إلتزام الشركة واهتمامها بقضايا البيئة والمسؤولية المجتمعية والحوكمة، كما يساهم في تسهيل الوصول إلى هذه المعلومات لجميع الأطراف ذات العلاقة، ويسمح لهذه الأطراف بتقييم أداء الشركة وتكوين نظرة شاملة عنها لتمكنهم من اتخاذ قراراتهم الاستثمارية بشكل موضوعي وواضح.

وإضافةً إلى ذلك فإن تقرير الاستدامة يساعد الشركات على تحديد المخاطر المحتملة والفرص المتاحة بشكل أفضل وبكفاءة عالية، وأن اعتمادها لمنهج إدارة المخاطر المستدام يقدم لإدارتها فرصاً إضافية لتعزيز ميزتها التنافسية مقابل منافسيها وترسيخ سمعتها الجيدة تجاه جميع الأطراف ذات العلاقة، بما يخدم أهدافها الإستراتيجية.